快讯

4月20日,北京三元食品股份有限公司发布2023年年度报告。报告期内,三元股份实现营业收入约为78.41亿元,同比下降1.38%;归属于上市公司股东的净利润约为2.43亿元,同比增长502.39%。公告称,未来三元股份在聚焦主业的同时,仍将坚持战略协同型并购,通过并购及合作,实现产品、品牌、 渠道突破,探索多元化业务发展。根据行业发展趋势,结合公司实际情况,三元股份2024年度的经营目标为:力争在2023年营业收入基础上同口径实现双位数增长,且扣非后归母净利润大幅改善。(三元股份公告)

近日,法国乳业巨头兰特黎斯(Lactalis)表示,其2023年销售额增长4.3%,至295亿欧元(折合人民币约2276亿元),不过由于通胀影响消费者购买力,导致公司净利润仍较低,为4.28亿欧元,而2022年为3.84亿欧元。公司表示,消费者行为的改变导致销量下降,尤其是在欧洲,消费者对分销商品牌的喜爱影响了全国性品牌。兰特黎斯还透露,去年投资了超过9.2亿欧元开发新产品,对法国、北美的乳制品厂和奶酪厂进行现代化改造,并减少对环境的影响。(路透)

4月19日,恒天然宣布任命Anna Palairet为长期首席运营官,在去年6月2日,她就被任命为代理首席运营官。首席执行官郝万里(Miles Hurrell)表示,Anna Palairet非常注重人际关系,在运营、客户、可持续发展和销售方面都有丰富的经验。(公司发布)

在今年的一季度,达能在全球范围内实施了个位数的价格调整策略,然而在欧洲市场却遭遇反对,导致销量受到影响。由于与欧洲零售商之间的价格谈判陷入僵局,达能的基础乳制品和植物性产品受到了冲击。达能CFO Juergen Esser表示,由于价格谈判未能达成一致,第一季度业务量有所下降,但他没有提及任何具体的零售商名称。(justfood)

4月20日,由中国副食流通协会指导、奶酪博士参与起草的《儿童干酪和儿童再制干酪》团体标准正式发布。该标准在国标基础上,从食材、理化指标、营养强化剂的使用等对儿童再制干酪提出了更高要求,也为家长选择奶酪产品提供参考。团标发布之际,奶酪博士创始人兼首席执行官陈昱桦发布品牌升级计划,邀请前中国女篮国家队队长陈楠为高钙推荐官,同时聚焦高钙定位,推出“小博士”儿童高钙食品系列新品。据悉,奶酪博士“小博士”儿童高钙食品系列共有17款产品,其中10余款为本次发布会首发,包含高钙奶酪小馒头、高钙奶酪磨牙棒,以及能满足主食需求的高钙奶酪儿童营养面条、高钙奶酪炭烧棒、高钙奶酪海苔肉松拌饭料、高钙奶酪小软饼等。为方便消费者清晰了解每款产品的高钙指标,奶酪博士全线产品在包装上明确标注了单位钙含量数值。(每日食品)

母婴行业观察

热文

宝宝树集团总裁赵洁:紧握行业未来关键,探路高质量发展之道

2024-01-31 11:18

忽然一周 | a2、菲仕兰、雀巢、达能发布财报;飞鹤价盘上调;43款婴配粉批件信息公布

2024-02-26 09:50

抢占儿童内衣赛道蓝海,Q21凭借专业产品力荣获“年度消费新势力”大奖

2024-01-23 12:48

去年亏损超2亿,秀强股份拟抛掉幼儿教育“包袱”?

导读:6月12日,秀强股份(300160. SZ)发布公告表示,拟作价2.8亿元出售该公司幼儿教育资产,此后重点发展智能玻璃、智能家居等科技实业。公告称,此次交易的原因在于国内教育行业新政策的出台,以及幼儿教育产业未来经营情况的不确定性。

亏损因受学前教育新政影响

2018年11月15日《意见》显示,其中对于“民办园一律不准单独或作为一部分资产打包上市”的规定令人注目。这项新规之下,上市公司不再能够通过股票市场融资、发行股份或现金支付购买营利性幼儿园。 凭借入行门槛低、市场需求旺盛跨界进军教育产业的企业,似乎告别了“黄金时代"。

A股秀强股份通过收购并入江苏童梦、徐幼集团等幼儿园业务。消息一出,旗下全人教育股价直接跌幅-2.66%。

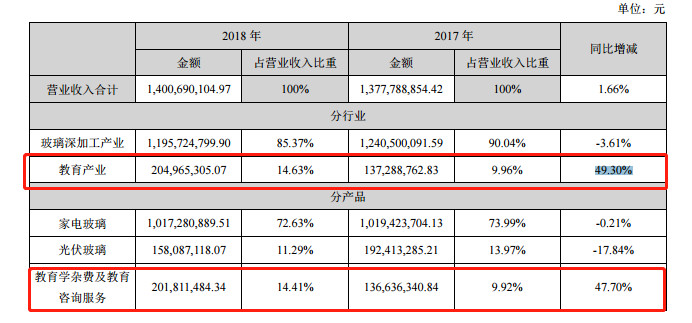

2018年年报显示,公司2018年营业收入14亿元人民币,同比增长1.66%;归属于上市公司股东的净利润为 -2.3亿元人民币,同比下降310.21%。年报中称,亏损原因主要为国家学前教育政策导致其旗下幼教资产商誉减值。

对于亏损原因,年报直接指出,2018年11月,国务院出台《关于学前教育深化改革规范发展的若干意见》,对于民办幼儿园管理以及证券化提出了严格的规范,包括“民办园一律不准单独或作为一部分资产打包上市”等条款,这与该公司的幼教业务密切相关。

据此,秀强股份判断幼教行业的发展趋势,对旗下幼儿教育产业资产组进行减值测试。根据测试结果,商誉减值金额为3.09亿元人民币。根据年报中合并利润表,该项金额占其营业总成本的近20%,这也直接导致了秀强股份的亏损。

这对于此前确定“玻璃深加工+幼教”双主业的秀强股份来说,因学前教育政策及幼儿教育产业未来经营情况的不确定性,将决定拟2.8亿元将幼教资产卖给控股股东。

跨界试水教育行业,无一盈利?

据6月12日消息,秀强股份宣布与控股股东新星投资签署协议,公司拟向新星投资拟出售幼儿教育业务经营性资产和相关负债,具体包括上市公司体内的幼儿教育业务经营性资产和相关负债、下属4家全资子公司股权即杭州全人教育集团有限公司、江苏童梦幼儿教育信息咨询有限公司、南京秀强教育科技有限公司、徐州秀强教育科技有限公司。

公告显示,该交易标的作价2.8亿元,由新星投资以现金方式支付。公司拟通过本次交易置出幼儿教育板块业务,重点发展智能玻璃、智能家居等科技实业。

2018年度秀强股份的主要业务包括玻璃深加工业务与幼儿教育业务两大部分。据公开资料显示,秀强股份以玻璃制造起家,自2015年下半年开始“试水”教育行业,通过收购方式拥有了全人教育、徐州幼师幼教集团、北京培基教育等品牌及资产。秀强股份意欲通过对学前教育领域的持续投入,以教育作为玻璃业务之外的第二大支柱产业。

其中秀强股份教育板块主要包括经营直营幼儿园实体、幼儿园运营管理服务输出、开发推广幼儿园线上平台“秀强家园”APP等业务。此前,受学前教育影响,秀强股份在2018年财报中对全人教育和江苏童梦进行减值测试,计提商誉减值金额为3.08亿元,这直接造成了秀强股份2018年业绩中出现净亏损。归属于上市公司股东的净利润为 -2.3亿元 。

进军教育产业,2015年9月,秀强股份设立教育产业基金;2015年12月,秀强股份以现金2.1亿元购买杭州全人教育100%股份,正式跨界教育;2016年,秀强股份发布公告称,以现金方式收购江苏童梦65.27%股权,交易对价为1.79亿元;2018年,10月11日,秀强股份再次发布公告表示,拟以自筹资金人民币3500万元,收购江苏童梦剩余34.73%股权。也就是说,秀强股份此前总计4.24亿元收购全人教育和秀强股份。

而秀强股份旗下江苏童梦幼儿教育信息咨询有限公司2018年度业绩承诺未能完成。

2018年,秀强股份完成了对江苏童梦的收购,并签订业绩承诺。 而根据商誉减值测试结果,商誉减值金额为4236.15万元。减值后,江苏童梦2018年度扣非归母净利润为-1462.09万元,与2018年度承诺数2400万元差异3862.09万元。

对于秀强股份进军教育,2017年逾10亿元并购海外幼教公司失败后,其并无加强投入的意愿;2018年年报显示,目前状况看来,该公司由学前教育产生的收入及利润占公司利润比重较低。

年报显示,该公司2018年教育产业占总营收比重仅为14.63%,而去年这一数字仅为9.96%。可见教育产业对上市公司无明显业绩贡献,其教育业务目前在体系内处于不尴不尬的位置。虽然教育业务对2017年整体营收的贡献比例还不到10%,运营管理约100所幼儿园及早教中心的秀强股份在《意见》出台后随即表态,称将暂缓对教育业务的收购并购。

而红黄蓝将尝试将旗下部分园所申办为普惠园,红黄蓝魏萍曾坦言,业务调整可能对公司短期利润率产生影响。这预示一些资产没办法通过证券化迅速变现,只能慢慢经营了。

值得注意是2018年全人教育、南京秀强、徐州秀强、江苏童梦分别亏损9396.4万元、3348.9万元、118万元、1059.5万元,无一盈利。故此,此次交易被业内称为“甩掉幼教包袱”。

业务回归老本行,秀强股份强调称,本次交易完成后,公司的资产负债率将进一步降低,公司的财务结构和财务状况将得到一定的优化,公司亦将有较为充足的资金储备用于发展智能玻璃、智能家居等科技实业,进一步夯实公司在智能玻璃深加工方面的实力,有利于公司的长期发展。

文章来源:幼教观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

参与评论