快讯

近日,伊利在回答投资者提问时透露,面对消费者的个性化健康需求,伊利坚守“伊利即品质”的企业信条,深耕营养研究,不断取得突破。公司经过十余年技术攻关,目前已经实现了高纯度、高得率、高活性乳铁蛋白粉的产业化突破,技术水平处于领先水平。

8月3日,“2026年乳业科技及营养健康产业创新大会”在内蒙古举行,主办方蒙牛集团携手产学研合作伙伴集中呈现系列前沿科创成果,并宣布设立医学营养创新转化基金,发布系列国家标准和产业白皮书。蒙牛集团高级副总裁温永平表示,蒙牛依托“一体两翼”战略,聚焦让消费者“喝上奶、喝好奶、喝对奶”目标,构建了“长宽高”三维科创体系。一是以“长”筑基,二是以“宽”拓域,三是以“高”攻坚。

8月2日,央视深度曝光网红保健品诺斐丽(Nofilly)的跨境身份造假链条。据悉,诺斐丽(Nofilly)宣称自身为“澳洲原装进口护巢保健品”,但实际为广州普通食品加工厂灌装生产,无正规保健食品生产资质,也未开展任何人体安全试验。此外,其产品中还添加有国内未获批成分——麦角硫因。

造假团伙通过层层“洗白”,来为假洋牌伪造跨境进口货品身份,迷惑消费者:首先,国内代工生产;第二步,先报关出口香港,再运回内地保税仓,最短时当天即可完成;第三步,依托其注册的香港空壳公司、购买的虚假产地证明,伪造完整报关文件;最后,入驻跨境电商平台售卖。目前,宁波鄞州公安已针对诺斐丽案件刑事立案侦查,两名核心犯罪嫌疑人现已移送检察院审查起诉。

8月3日,中粮悦活U格益生菌新品上市暨品牌发布会在北京举行。会上,作为中粮集团旗下中国食品营养健康业务的首款落地产品,悦活U格益生菌系列正式发布。据悉,在新品研发与上市筹备过程中,京东健康与中粮营养健康科技围绕益生菌品类进行了持续共创。双方从用户需求出发,结合京东平台益生菌品类消费趋势、搜索行为、评论反馈和用户画像,对不同消费人群的真实需求进行分析,作为市场参考。例如,从用户搜索和评论中可以看到,益生菌消费需求正从基础肠道健康,延伸到作息、聚餐、饮食管理等更多日常场景;消费者在选择产品时,也更加关注菌株、配方、口味、便携性和日常食用门槛。

近日,樵山智造科技园顺利通过联合竣工验收,三只松鼠华南区域总部将全面入驻。项目位于佛山市南海区西樵镇,总建筑面积约12万㎡,规划建设8栋建筑,包含综合楼、零食工厂、生产厂房及仓储空间,适配坚果深加工、零食分装、冷链仓储等全链条食品生产需求。项目于2025年11月开工,2026年7月竣工,建设周期仅8个月。园区将规划建设23条分装产线、3条组装产线、4条每日坚果分装线、2条坚果深加工产线及7条零食产线,全面投产后将打造成为辐射华南乃至东南亚的集约化供应基地。(佛山发布)

母婴行业观察

热文

“养老版美团”估值狂飙200亿,这家美国企业凭啥能把银发生意做爆?

2026-06-05 15:27

从出行到陪诊,滴滴要在老年赛道复刻“网约车”神话?

2026-07-01 19:15

累计融资超4亿元,银发赛道跑出一匹“医学营养”黑马?

2026-06-12 11:09

婴儿出行行业到底有没有钱可挣?这里是最新报告详解!

导读:功能性需求细分、场景需求细分引发越来越多的小品类爆发,但以推车、安全座椅、童车为主的婴儿出行行业的热度却没有明显高涨。在此前发布的2018年年度报告《母婴9大类目线上销售唯独它负增长,婴儿出行行业怎么了?》中有提到,婴儿出行用品线上销售整体下滑,时间进入2019年后,婴儿出行整体表现又如何呢?以下我们通过母婴研究院、情报通后台数据,综合天猫、京东、苏宁等主要电商平台,对婴儿出行2019年Q1线上表现进行更详细的分析。

婴儿出行消费品19年Q1线上同比增长超8%

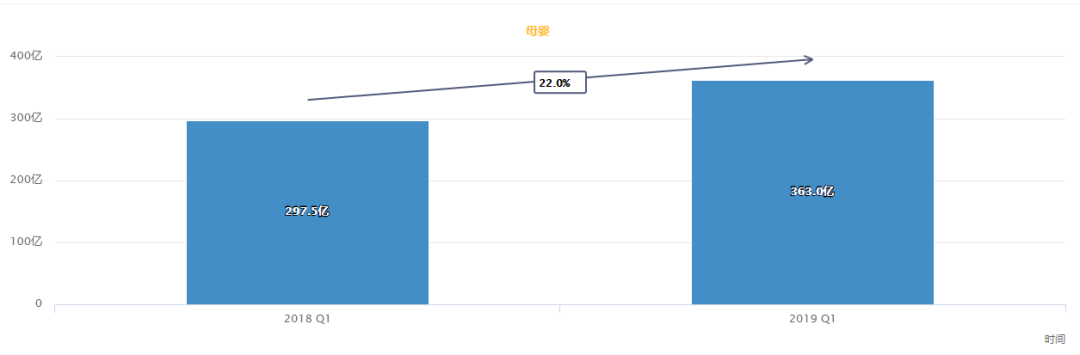

整个母婴行业2019年第一季度线上的总规模达到了363.0亿,对比2018年同期的297.5亿上升了22.02个百分点。

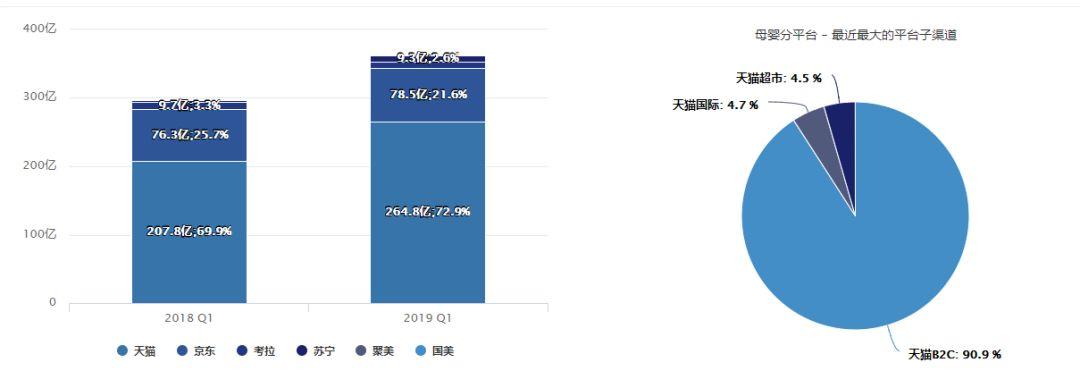

在平台的渠道方面,天猫依然保持着龙头的位置,无论是销售额还是销售占比都有着不错的提升,从去年的207.8亿,占比69.9%上升到了今年的264.8亿,占比72.9%,其中B2C占据了90.9%,由此可以看出消费者对于天猫的选择和好感度在不断的增加,而相比之下的京东虽然在销售额方面有了2.2亿的增长,但是整体的占比却降低了4.1个百分点。

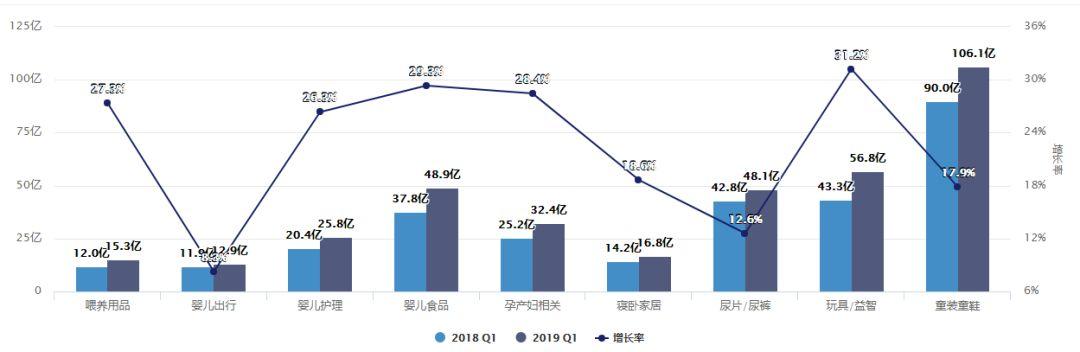

作为母婴行业九大类目之一的婴儿出行2018年在销售额方面的表现并不是很好,只有这一个类目呈现出了负增长的态势,增长率为-6.3%。但在2019年的第一季度中,婴儿出行的销售额相比2018年同期增长了8.3%,由11.9亿增长为12.9亿。这一数据代表着大家对婴儿出行有了更多的需求以及对婴儿的安全问题有了更多的关注度。虽然对比其他的八大类目仍然有着增长率上的差距,但在下一季度中这一品类仍有持续增长的可能性。

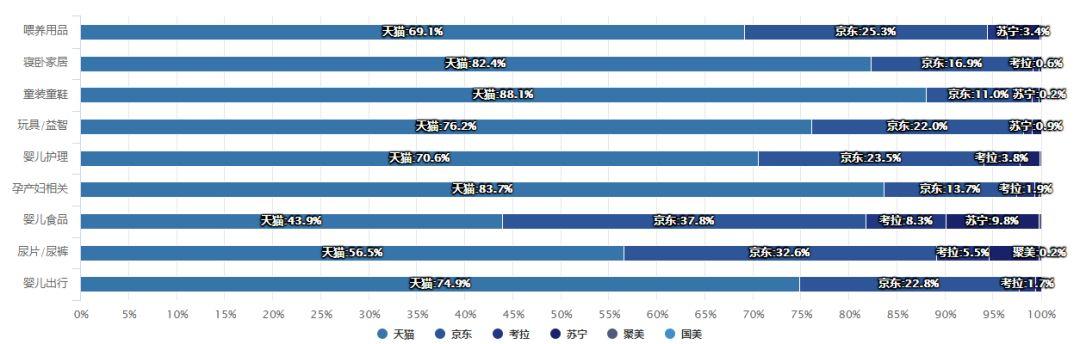

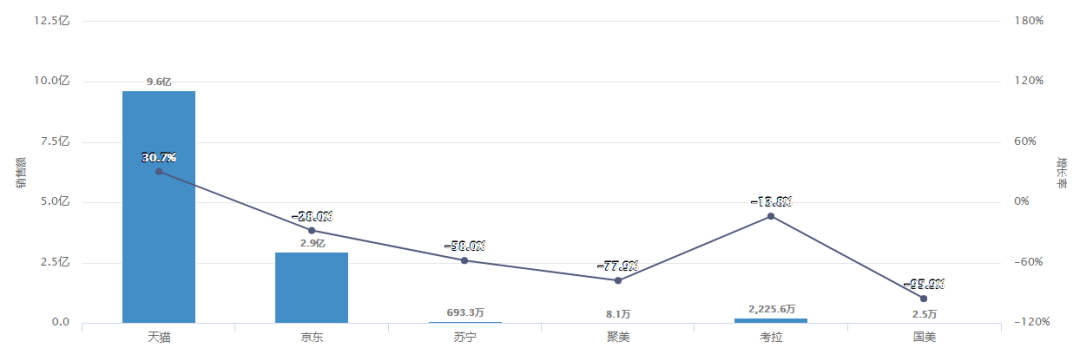

作为非快销刚需类的产品,天猫仍然保持在婴儿出行品类中绝对的优势,74.9%的占比依然是京东22.8%的三倍之多,在其他的品类中还有所表现的苏宁没能进入婴儿出行品类的榜单,只有考拉在天猫和京东的夹缝间以1.7%的占比生存。尽管上升的空间很大,但是仍然无法成长为主流平台。

在销售额方面,有且仅有天猫以9.6亿的成交量保持了30.7%的增长幅度,而其他的京东、苏宁、考拉都呈现出了不同程度的负增长,而这其中也只有京东以2.9亿保持着过亿级别的销售额,其他平台均为千万级别。可以说天猫逐渐在婴儿出行品类中呈现出一家独大的态势。

推车占据近50%份额童车增长最快天猫平台优势明显

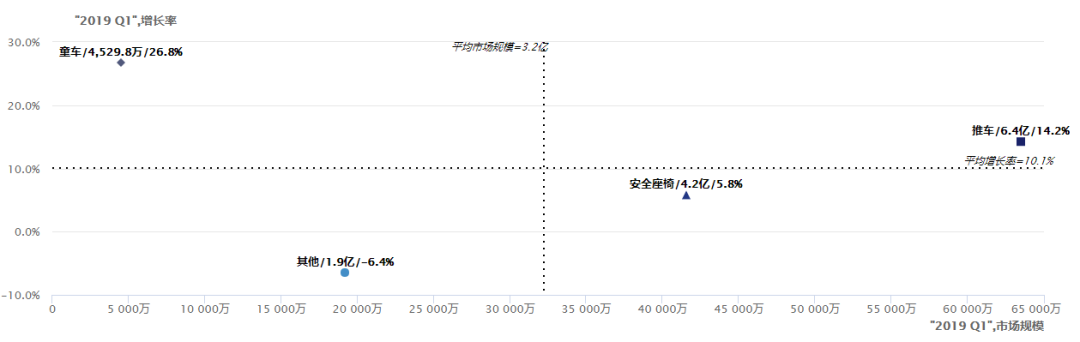

婴儿出行用品,主要包括儿童安全座椅、童车、推车等,儿童安全座椅份额仍然保持着2018年的势头,占据着32.3%的份额,其中推车以6.4亿的市场规模占比最高49.3%,童车虽然占比较少,但是仍然和其他两种产品一样保持着不错的增长速率。在产品的选择上,消费者越来越多的向这三种商品靠拢,对于其他的品类的选择略有减少。这种产品集中化很有可能成为未来的购买趋势,其内在的原因是主流的出行产品耐用而且有较好的流传度。

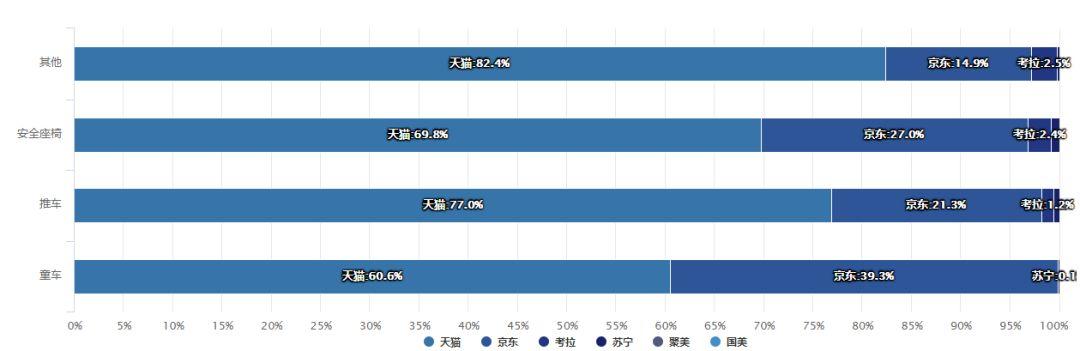

在大的类目的影响下,这些产品细化后的品类渠道依然被天猫占领,三种主流产品童车、推车、安全座椅天猫的占比分别为60.6%、77.0%和69.8%,而剩余的其他类别甚至达到了八成。在天猫这样的高占比和高增速的情况下,京东和其他的平台想要实现反弹难度很大。

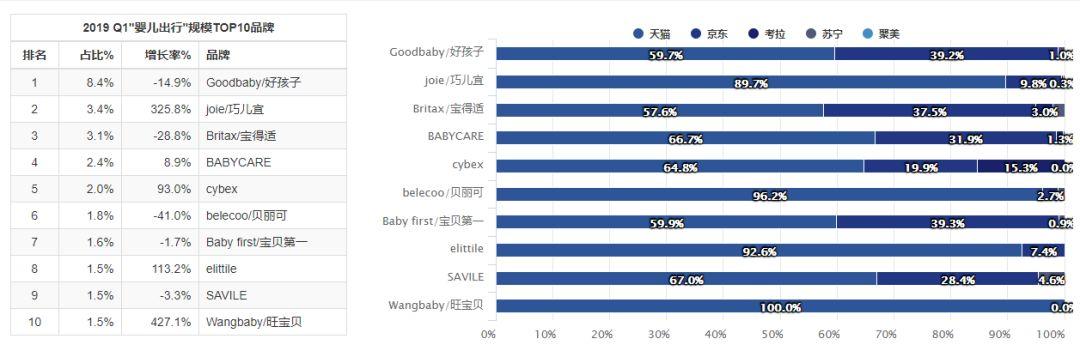

从渠道分布上来看,在婴儿出行领域,所有品牌的渠道选择更侧重于天猫,天猫的比重最大,所有品牌在天猫的占比均超过了半数,特别是巧儿宜、贝丽可、elittile的天猫分别占比89.7%、96.2%、92.6%,可谓是压倒性优势,甚至旺宝贝天猫渠道的占比为100%,在京东和其他的平台旺宝贝仍然有空缺,值得关注。

新老玩家同台竞争半数品牌增长率呈负

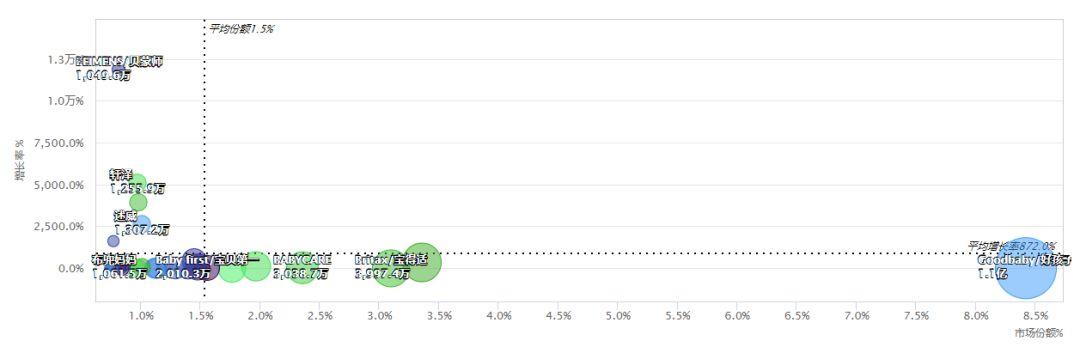

数据显示,在品牌竞争力方面,好孩子仍然出在行业领先的位置,以1.1亿的销售额占比市场份额的8.4%,在2018年占比第二位的宝得适在今年的第一季度被巧儿宜实现了反超,巧儿宜有望在下一季度继续扩大市场份额,但与好孩子的差距仍然在持续被拉大。整体来看,贝蒙师保持着最高的增长率,达11863.9%,而巧儿宜也凭借着325.8%的增长率异军突起。孩子王、宝得适、贝丽可、babycare相比2018年Q1都有不同程度的下滑。

2019年Q1婴儿出行TOP10分别是好孩子、巧儿宜、宝得适、babycare、cybex、贝丽可、宝贝第一1.6%、elittile1.5%、SAVILE1.5%、旺宝贝1.5%。值得关注的是巧儿宜、elittile和旺宝贝在2018年并没有出现在这份榜单中,巧儿宜更是一举以3.4%的占比冲击到了第二名的位置。由此可见,消费者对于婴儿出行的品牌认可还有达到成熟的状态,在消费的刺激下,这份榜单可能会持续发生变化。在增长率方面旺宝贝以427.1%位居第一位,紧随其后的是巧儿宜325.8%、elittile113.2%、cybex93.0%、BABYCARE8.9%,其余五家品牌都处于负增长状态。

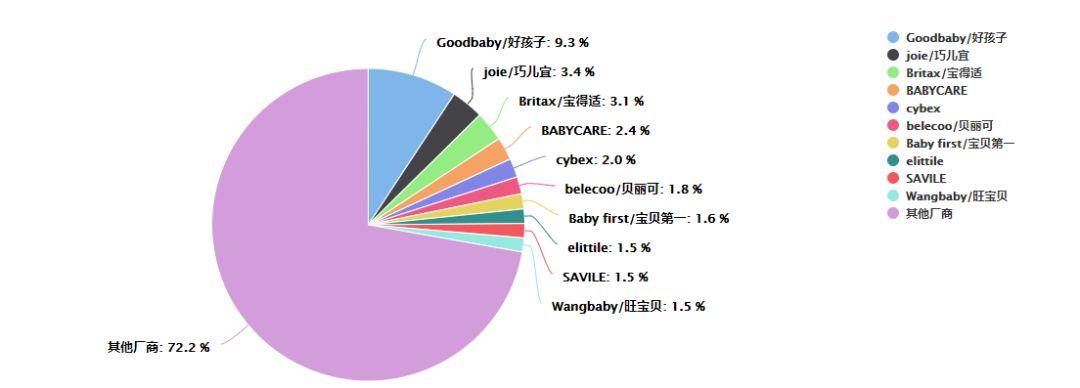

后台数据显示婴儿出行在2019第一季度中,TOP10厂商份额占27.8%,除TOP10外其他厂商仍占有大部分的份额。海外厂商优势明显,6/10均是海外集团,好孩子份额最高,达9.3%,领先第二名巧儿宜5.9%。

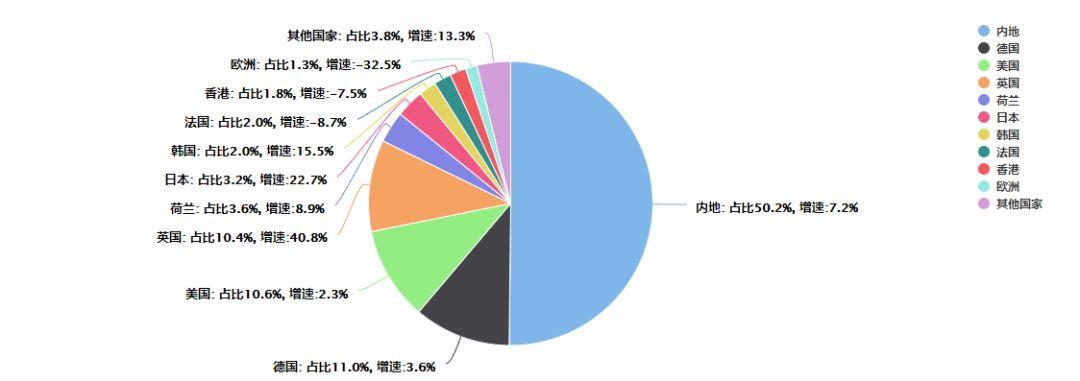

内地品牌销售额贡献市场份额50.2%,其余49.8%来自海外品牌;其中,德国占比最大,达11.0%;英国增速最快,达40.8%。欧洲、香港、法国都出现了不同程度的负增速。

相比于衣食方面,在经济发展的同时,更多的家庭开始注重婴儿的出行问题,随着二胎政策的开放,年轻父母更愿意为婴儿的出行安全买单。随天气的转暖,婴儿出行将会成为家庭的重点事宜,预计在第二季度婴儿出行的整体销售额仍然会有不错的上涨趋势。

文章来源:新母婴店

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论