快讯

当前,大健康消费升级,功能性特膳食品需求激增。近日,和氏乳业依托全产业链优势,重磅推出羊初乳免疫球蛋白蛋白粉。该产品为合规运动营养食品,蛋白含量高达85.0g/100g,并含≥100000ug/100g的免疫球蛋白IgG,实现“双蛋白+免疫”双重价值,覆盖运动、术后、中老年及免疫力低下等多元人群。

据悉,该新品的上市填补了市场兼具免疫活性与高含量蛋白的合规特膳空白。和氏将启动全国招商,提供区域独家保护、物料与培训赋能等一站式扶持,旨在与经销商共享全民免疫营养红利。招商热线:赵总:13891790388;张总:18609278456。

近日,全球领先乳制品企业、全球最大的有机乳制品生产商之一Arla Foods(阿拉福兹)在上海百年历史建筑圣玛利亚女校旧址举办“Arla牧场开放日”活动。活动现场,品牌重磅发布旗下婴幼儿配方奶粉新品——Arla宝贝与我有机菁曦,为高端有机婴配市场注入全新活力。

近日,Ravensburger与Steiff两家公司联合宣布,Ravensburger已收购Steiff 60%的股份。不过,Steiff今后仍将保持独立运营。这意味着德国最具代表性的两大玩具品牌将深度绑定。(欧洲并购与投资)

据抖音电商数据,今年618,抖音上,超过12万商家直播成交额同比增长翻倍,超57万达人成交额同比增长100%,近3万个新商家首次参与618大促成交额突破百万元。值得注意的是,中小达人贡献了超过80%的达人带货成交额。浙江湖州童装、广东东莞潮玩、河北保定纸巾成为备受欢迎的兴趣产业带好物。

6月22日,国家市场监管总局表示,针对媒体反映的“婴幼儿纸尿裤甲酰胺问题”,市场监管总局、工业和信息化部、国家卫生健康委、国家疾控局高度重视,成立联合调查组,核查婴幼儿纸尿裤甲酰胺有关问题,并依法依规处理,有关情况将及时公布。

母婴行业观察

600亿青少年营养市场,新生代家长更愿意为哪些产品买单?

作者/焕孜

导读:热衷“卷分数、卷特长、卷名校”的中国家长们,现在开始卷营养品了。

5月22日,阿里健康发布的《青少年膳食营养消费趋势白皮书》显示,新生代家长在青少年营养品上的年均消费支出约3000元,“蓝帽子”产品成为用户首选。

消费需求的精细化和科技创新的双重驱动正在重塑行业格局。青少年营养品市场正加速分化:分龄维度延伸至骨骼发育期、脑力冲刺期等特定阶段,匹配身高管理、认知提升等细分场景。趋势功效驱动新的成分涌现,同时趣味化包装和产品设计,也逐步实现新突破,进一步满足儿童青少年及家长的消费需求迭代。

年均消费3000元,市场规模600亿

分龄分阶营养需求加速释放

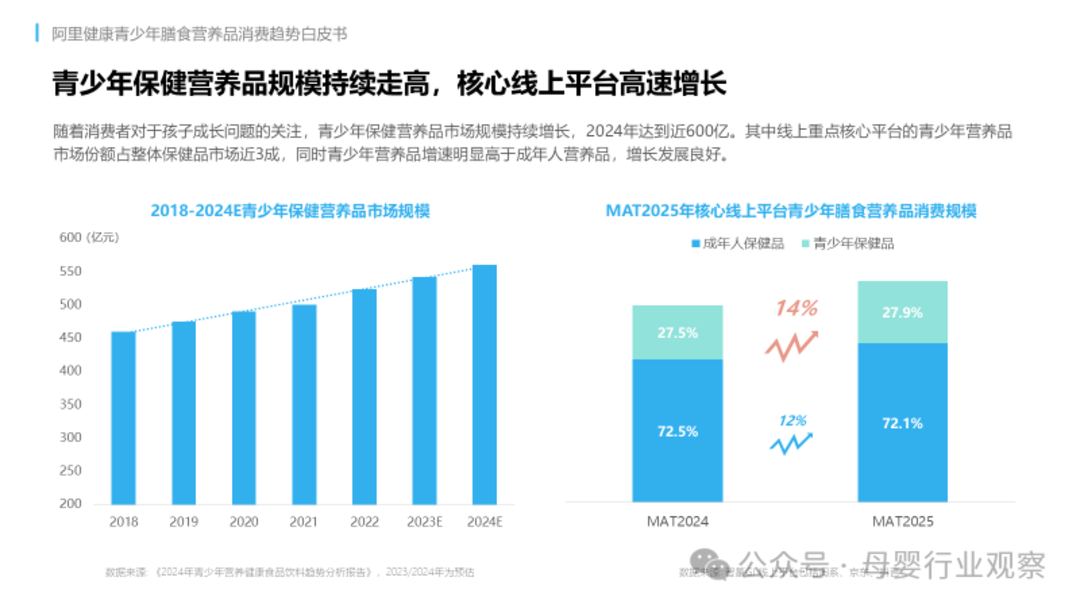

过去10年,我国5-19岁青少年人口持续增长,预计2025年将达2.74亿、占全国人口近20%,同期青少儿抚养比将升至22.5%。青少年营养保健品市场随之扩张,2024年规模近600亿元,其中线上占比约30%,增速显著高于成人营养品。

在为孩子消费中,不同年龄时段的儿童家长诉求及消费选择有较大差异。

4-11岁年龄段处在高速成长期且免疫功能尚在发育,常见基础感染、厌食偏食问题,家长年均支出约2700元,乐于尝试创新剂型与口感。

12-18岁青少年家长消费更具目的性,针对学业压力引发的用眼疲劳、脑力透支及青春期发育需求,家长愿意年支出近3000元为期进行日常补充,并偏好具备原材料溯源及蓝帽子认证的国产功能型保健。

受此影响,围绕青少年不同成长阶段需求特征打造“分龄营养”,成为了各大头部品牌的通行策略。

“以DHA产品为例,0~3阶段会更多关注神经系统的快速发育,6~12岁学龄期儿童则对智力提升有更多的诉求。我们也对应做了产品的分龄设计。”伊可新新零售负责人说。对产品配方均进行了针对性调整。

“精细化科学分龄是大趋势。”赫力昂营养健康事业部、善存钙尔奇国内电商阿里渠道销售总监丁一亚表示,作为钙补剂领域的头部品牌,钙尔奇也着眼于不同年龄层孩子的营养所需,科学调整营养元素含量、成分复配等。

约50%用户重点关注

超70%家长优先选择

蓝帽子将成市场竞争核心壁垒

新生代父母对蓝帽子产品展现出了更强的倾向性。

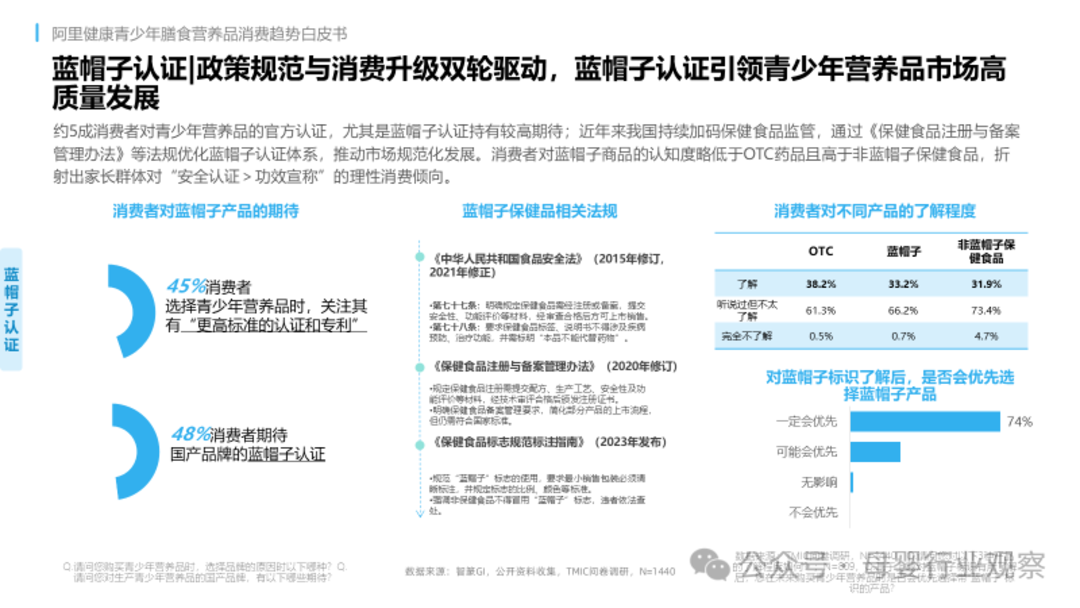

《白皮书》显示,近5成消费者对青少年营养品的官方认证、尤其是蓝帽子认证持有较高期待;同时有高达74%的消费者表示对蓝帽子标识了解后,一定会优先选择蓝帽子产品。

在我国,保健食品需通过严格审批后方可标注专用“蓝帽子”标识上市。近年来我国持续加码保健食品监管,通过《保健食品注册与备案管理办法》等法规优化蓝帽子认证体系,推动市场规范化发展。调研显示,消费者对蓝帽子商品的认知度略低于OTC药品但高于非蓝帽子保健食品,“安全认证>功效宣称”的理性消费思维成为家长共识。

中国妇幼保健协会婴幼儿养育专业委员会主任委员许培斌在采访中表示:“蓝帽子是国家严格监管的认证,审批流程复杂、要求极高,是国产产品的质量保障。"

与普通食品相比,蓝帽子产品功能宣称管控严格、配方剂量验证严谨且生产全流程均有专业检测,无论是成分安全维度还是产品标准维度,较前者均有显著优势,有望成为国产青少年营养品品牌的核心竞争壁垒。

肠胃、长高品类领跑大盘

软糖、液体剂型更受欢迎

营养品零食化风头正盛

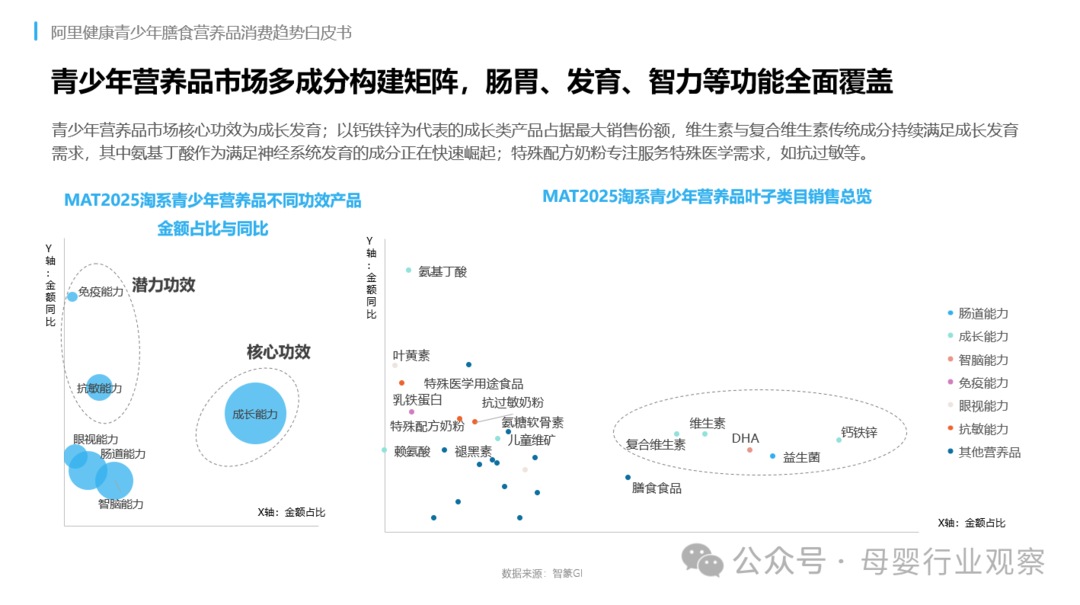

青少年营养品消费决策中,功效成分成为核心驱动力。淘系青少年营养品市场呈现多成分构建矩阵,实现功能全面覆盖。其中儿童发育的成长能力、智脑能力、肠道能力及免疫抗敏能力为当下消费核心及潜力功效。

细分来看,钙补剂功能亮点逐步向“高吸收”聚焦,国产品牌在氨基丁酸、赖氨酸等成分上具备较强的竞争优势;智力发育领域则依旧是DHA、赖氨酸领跑,国产品牌在ARA/DHA/赖氨酸/铁/乙酰神经氨酸等成分上的占比已超过50%,同时在omega3、PQQ、苏糖酸镁等成分上保持快速增长态势。

“随着青少年营养补充需求的释放,哈药也在做产品线的延展。”哈药健康市场负责人安紫芳表示,长高、助消化、护眼、脑力等细分需求的释放,让钙铁锌、药食同源、叶黄素、B族、藻油DHA等单品迎来爆发机会。

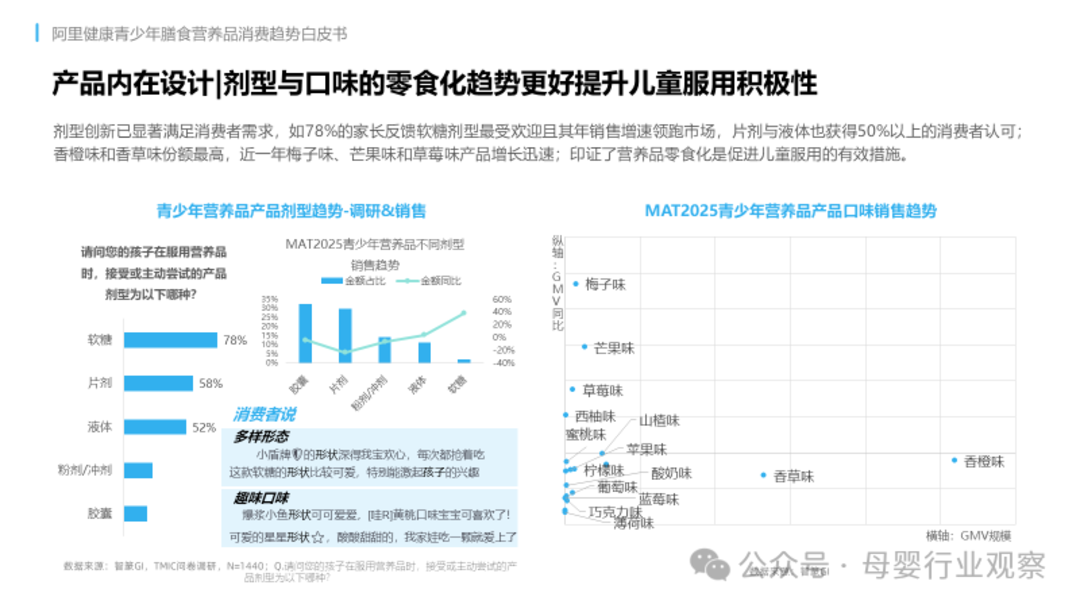

便携性不足、口味不佳导致的抗拒及吞咽困难,是青少年营养品消费的最大痛点。《白皮书》显示,软糖剂型已成为家长首选,片剂和液体剂型亦获广泛认可。同时香橙和香草口味占据主导,梅子、芒果和草莓口味增长迅猛。

“从孩子的角度来看,决定一款营养补充剂是否受欢迎的首要因素就是产品是否好吃。”诺特兰德市场与战略VP艾旭说,品牌在产品中添加果汁来优化口感,并采用开封即饮的剂型以更契合孩子日常补充的场景需求。

潮涌催人进,风正好扬帆。青少年营养品市场水大鱼大,谁能乘风而起一鸣惊人?谁又将厚积薄发后来居上?且看风云际会,你我一同见证。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论