快讯

7月30日消息,“2026亚马逊全球开店华西区域卖家大会”在成都开幕。大会上,亚马逊全球开店正式发布“华西产业带联合赋能计划”。该计划以亚马逊全球开店与四川省商务厅过去一年的合作成果为范本,将产业带赋能模式系统化拓展至四川、重庆、陕西、云南、贵州、甘肃、青海、宁夏、新疆、西藏等西部十省区市,联合各地政府、行业协会与服务商,从政策引导、能力建设、服务配套三个维度协同发力。计划两年内深度赋能西部十省市十个重点产业带,孵化并扶持300家出海品牌卖家,培育100家面向全球的卖家。

7月30日,中国医药保健品进出口商会发布《膳食营养补充剂通用要求》与《膳食营养补充剂体重管理使用指南》两项团体标准征求意见通知,截止日期为8月13日。

7月29日,中国消费品行业高质量发展行动暨宝洁创新开放日(以下简称“开放日”)于宝洁北京创新中心成功举办。会上,在中国消费品质量安全促进会的指导下,宝洁旗下品牌帮宝适、护舒宝联合发布《中国婴幼儿及女性健康行业高质量发展倡议》,呼吁广大消费者树立科学认知,守护身心健康;携手社会各界普及健康知识,共建友好环境;倡导行业同仁守底线、促创新、推动高质量发展。从个人、社会及行业三个维度,同步构建婴幼儿及女性健康行业高质量发展的全方位路径;共同推动质量安全、科技创新与消费者体验协同提升。

7月29日,国家市场监督管理总局食品审评中心发布新一批特殊医学用途配方食品批件(决定书)邮寄详情单,涉及和氏乳业、华润江中药业、中特食品等企业的12款产品。7月30日,国家市场监督管理总局食品审评中心发布新一批特殊医学用途配方食品批件(决定书)待领取信息,涉及恒益健康、秦龙天润乳业、西宏生物医药等企业的3款产品。

7月28日,仙乐健康在互动平台回答投资者提问时表示,Puremega是公司重点布局的高附加值产品线之一,具备96%高浓度EPA,降TG(甘油三酯)的同时不提升LDL-C(高低密度脂蛋白胆固醇)。公司将持续优化配方技术,强化产品差异化竞争力,积极把握鱼油产品市场的结构性增长机遇。

母婴行业观察

热文

“养老版美团”估值狂飙200亿,这家美国企业凭啥能把银发生意做爆?

2026-06-05 15:27

从出行到陪诊,滴滴要在老年赛道复刻“网约车”神话?

2026-07-01 19:15

累计融资超4亿元,银发赛道跑出一匹“医学营养”黑马?

2026-06-12 11:09

健康调理型门店重新拥抱奶粉?

作者:新母婴店

导读:近两年我们发现,曾经抛弃奶粉,以营养品为主营类目的健康调理型门店正在重新拥抱奶粉。

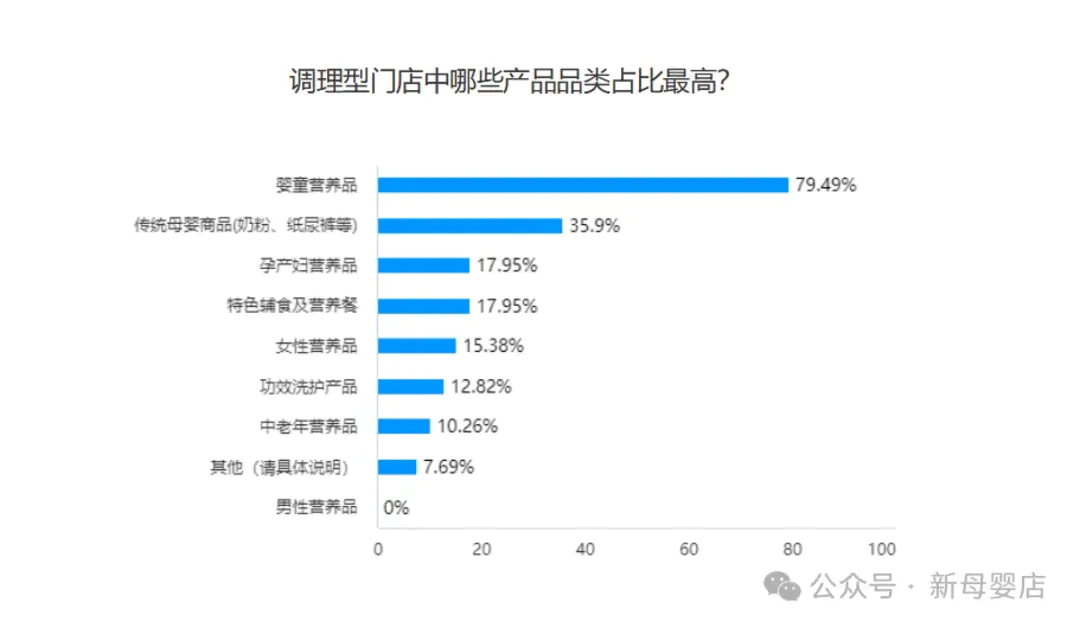

走访线下市场时,就有不少调理型门店老板明确表达不能放弃奶粉的言论,而2025上半年健康调理型门店生存现状调研数据也显示,奶粉已成为门店除营养品外的第二大经营品类。

无奶粉不母婴定律持续显现?

“奶粉是生命线,营养品是利润点。”这句话的含金量还在上升。

诚然,近年来唱衰奶粉的声音不绝于耳,但从实际消费数据来看,奶粉在母婴店中的地位依然不可撼动。据汇员帮数据,2024年奶粉品类以57.3%的份额稳居母婴连锁门店销售第一。此外,从孩子王、爱婴室等母婴连锁财报来看,奶粉的销售占比也呈增长之势。据2024年财报,孩子王奶粉营收50.67亿元,占总营收的54.27%;爱婴室奶粉营收则为20.97亿元,占总营收的60.48%。这些数据无不表明,奶粉依然是母婴消费结构中的大头。

对于母婴店而言,奶粉更是具有不可替代的引流价值。广州一母婴店老板表示,“奶粉品类在门店中大概能占到九成,其利润能达到15%。”而杭州一门店的老板更是直言:“虽然大家都说奶粉不好做,但实际上门店最大的需求点就是奶粉。”毋庸置疑,奶粉作为母婴店的“流量入口”,是吸引客户的第一步,而多数情况下,母婴消费者初次接触门店时,第一需求大多是购买奶粉。

从利润角度来看,虽然奶粉的红利逐渐式微,但其依然是门店盈利的重要支撑。广西一门店老板表示,尽管奶粉的毛利空间可能只有十几个点,远低于营养品可能达到的二三十个点,但光靠卖营养品,门店也很难活下去。

单靠营养品盈利的法则正在失效?

高毛利营养品失效的背后是健康调理型门店逐渐暴露的深层次困境。

其一,定价虚高、新客难拓。这一问题在健康调理型门店发展早期便已凸显,由于门店过度依赖高客单价营养品,导致消费者潜意识里将健康调理型门店与“高价保健品店”划上等号,进而让潜在目标用户对其敬而远之。一位精品母婴店老板曾表示:“在一个家庭工资月收入三万多的三、四线城市,一家调理型门店给宝妈一次性配了一万多的营养品,还当作一件很自豪的事情。”不可否认的是,这类抱着“割韭菜”心态经营的门店,为后期健康调理型门店的理性发展埋下了用户信任隐患。

其二,品类失衡,刚需流失。众所周知,当门店的单一品类占比过高,势必会弱化门店其他品类的经营。以健康调理型门店为例,当其选择营养品为主营项目时,奶粉、尿裤等传统母婴品类便会逐渐被边缘化,但这一做法也使得消费者一度陷入“分地采购”的尴尬境地,即调理型产品在此处购买,刚需商品却要另寻他处。这种消费模式的转变,不仅加重用户产品购买的繁琐度,还严重削弱门店在市场中的竞争力。

其三,代际更迭,营销失效。随着90、00后成为育儿主力军,他们在强调精致育儿的同时,也开始普遍抗拒给宝宝贴上“过敏性体质”、“脾胃不好,长不高”等亚健康标签。以往健康调理型门店所依赖的“先制造焦虑,再提供解决方案”的传统推销模式失灵,难以引发新生代母婴用户的情感共鸣与消费意愿。

由此可见,无论是奶粉本身所具备的刚需与流量属性,还是门店当前面临的困境,这都迫使健康调理型门店将奶粉作为第二大重点品类来打造,从而为门店的持续发展注入动力。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论