快讯

8月5日,贝因美发布公告,6991万元收购明一乳业齐齐哈尔公司全部股权正式完成交割,标的企业更名齐齐哈尔贝因美乳业并完成工商变更,正式并入贝因美体系。这家坐落于齐齐哈尔工业园区的工厂具备婴幼儿配方奶粉生产资质,将直接扩充贝因美东北地区奶粉产能。此外,贝因美在上周敲定了增资计划,向负责全球奶源原料采购的全资子公司宁波广达盛增资8000万元,补足原料供应链资金。(乳业深见)

8月5日,伊利集团与中国篮球之队合作发布会在北京举办,伊利正式成为中国篮球之队官方合作伙伴,将为多支男女篮国家队提供乳制品日常健康补给。本次合作后,伊利完成了世界顶级赛事资源、国内最高级别联赛、国字号队伍的篮球领域战略资源布局。

8月3日,在内蒙古自治区巴彦淖尔市磴口县举行的“2026年乳业科技及营养健康产业创新大会”上,“北京大学—蒙牛集团医学营养创新转化基金”正式成立。蒙牛总裁高飞表示:“中国奶业,已经进入‘精准营养时代’。种源育种、功能菌种、精深加工、合成生物、特医营养,都是决定产业未来的关键抓手。”

8月5日,澳优乳业与无锡特殊食品与营养健康研究院战略合作签约仪式在无锡举办。双方将依托各自科研与产业优势,共建“学研产销”一体化协同体系,加速自主益生菌菌株产业化落地,助力国产营养健康产业高质量升级。这也是澳优乳业深化“全家营养”战略、持续培育营养品业务作为“第二增长曲线”的又一实质性举措。

近日,孩子王联合惠氏启赋蕴初打造《妈妈相对论》内容 IP,通过线上微综艺、线下城市私享会等多种形式,用真实故事与专业服务为妈妈们搭建同频交流场。

母婴行业观察

热文

“养老版美团”估值狂飙200亿,这家美国企业凭啥能把银发生意做爆?

2026-06-05 15:27

从出行到陪诊,滴滴要在老年赛道复刻“网约车”神话?

2026-07-01 19:15

累计融资超4亿元,银发赛道跑出一匹“医学营养”黑马?

2026-06-12 11:09

雷军盛赞的“中年人泡泡玛特”,离上市还差临门一脚

作者/玩具前沿

导读:能靠给中年人提供情绪价值做到上市的企业,属实不多见。

一只铜葫芦撑起的上市公司

3月10日,港交所官网披露,杭州铜师傅文创(集团)股份有限公司(下文简称“铜师傅”)已正式通过主板上市聆讯,由招银国际担任独家保荐人。

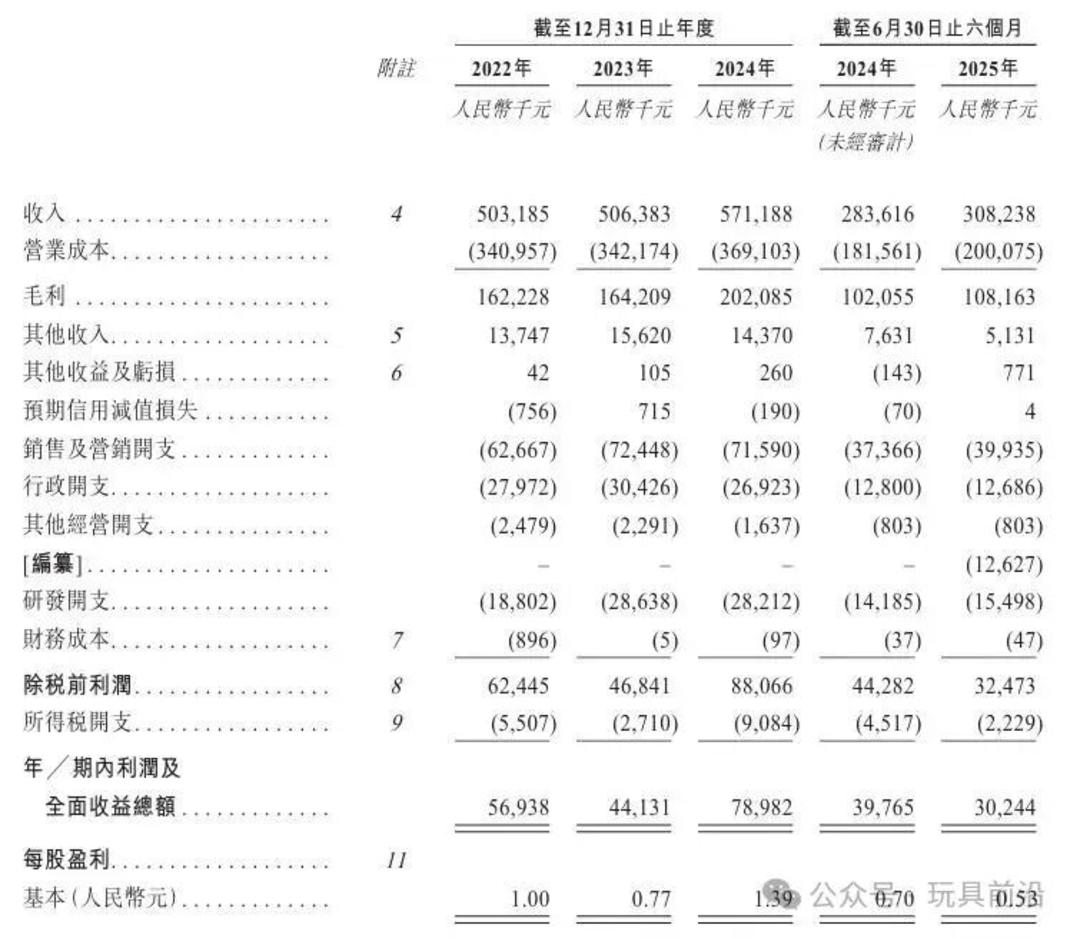

公开资料显示,铜师傅成立于2013年,其主营业务是将传统工艺与现代设计及使用场景相结合,开发铜制文创产品。据公告同日披露的最新招股书显示,2022年至2024年,企业营收分别为5.03亿元、5.06亿元和5.71亿元,营收呈现连年增长态势;同期年内利润及全面收益总额分别为5693.8万元、4413.1万元和7898.2万元,同期毛利率分别为32.2%、32.4%、35.4%。

细分业务方面,铜师傅目前已形成铜质文创、塑胶潮玩、银质文创、黄金文创、木质文创五大业务板块,其中“铜制文创”业务板块是核心中的核心——据招股书,2022年至2024年铜师傅来自该板块的收入占比分别为95.4%、96.3%、96.6%,可以说是一家“相当纯粹”的铜制文创企业。

产品方面,铜师傅目前已建立起覆盖自研IP与授权IP合作的丰富产品矩阵。

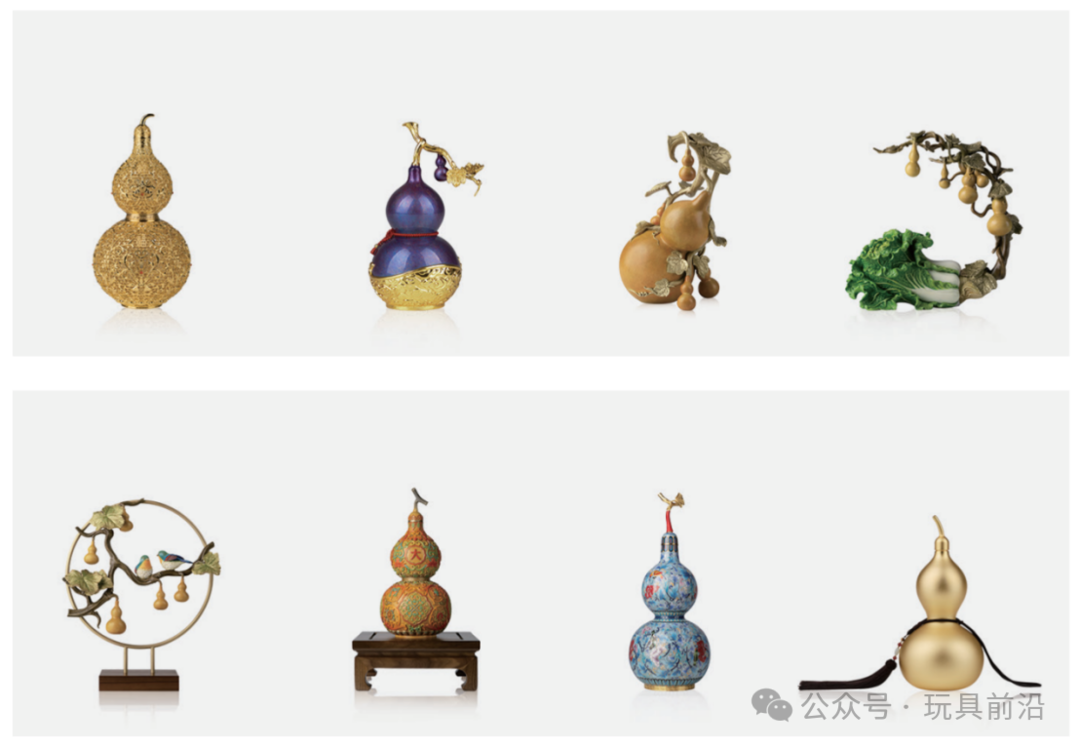

其中,自研IP“铜葫芦系列”是公司旗下最畅销的产品系列之一。据招股书,报告期内铜葫芦系列共售出超过71万件,累计创收约1.45亿元,与“大圣系列”合计带来了近3亿元的收入。

授权IP方面,铜师傅曾推出包括《权力的游戏》《复仇者联盟》《蜘蛛侠》《钢铁侠》《变形金刚》等在内的多个授权产品系列,且大多是铜制文创领域的“孤品”,用企业招股书的话说,就是“在铜质文创工艺产品市场,本公司目前是唯一一家获得授权IP合作的企业”。

值得一提的是,这家企业与小米集团创始人雷军的渊源颇深。

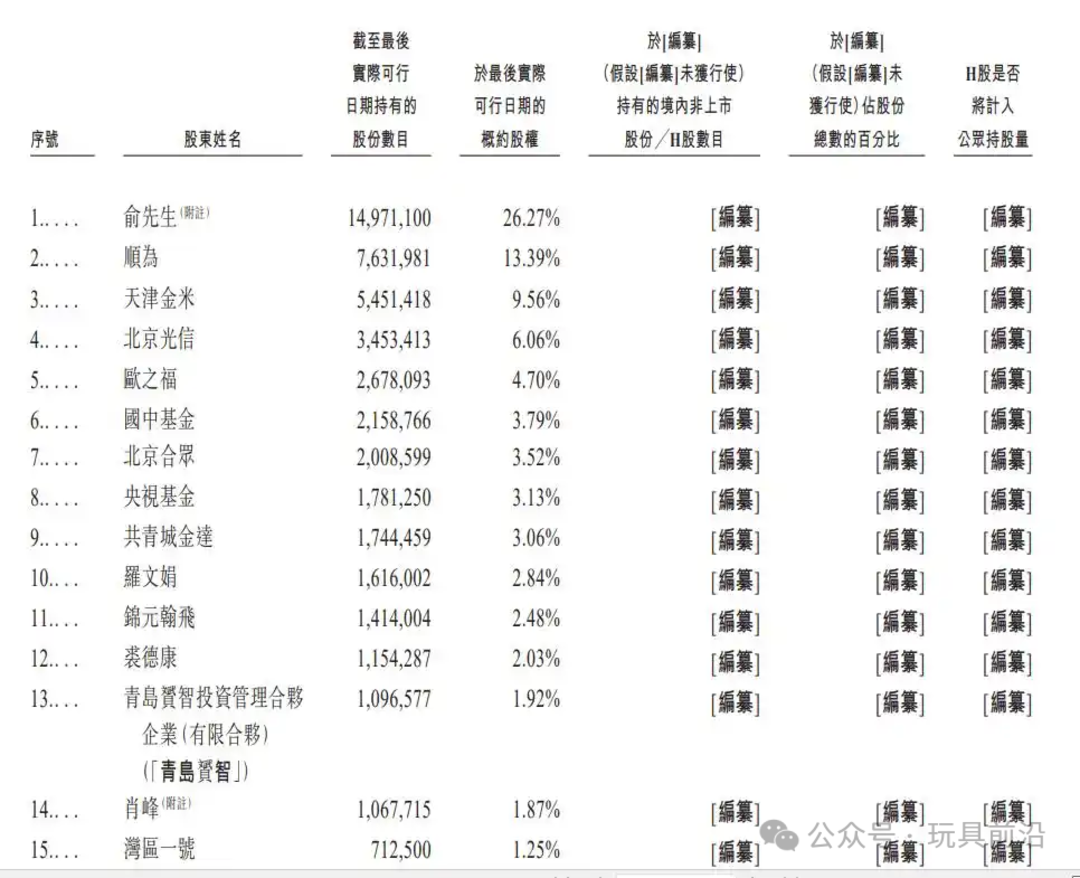

通过招股书可知,雷军旗下的顺为资本和小米生态链基金曾两次向铜师傅注资,截至本次通过港股聆讯前,顺为资本已持股13.39%,为企业第二大股东,第三大股东则是小米旗下的天津金米。

中年男人的泡泡玛特

能被雷军如此看好,铜师傅的商业逻辑必然多少会有些“小米气质”。

2013年,一个绍兴男人计划买一尊关公像放在自己的办公室,几经寻觅,他相中了一尊高1.2米的关公铜像,无论尺寸大小、工艺水平皆合心意,便欣然询价,谁知对方竟报价120万。要知道彼时的铜价差不多每吨2.3万元,这尊耗材约80公斤的关公铜像,用料成本不会超过2300元,即便是加上铸造工艺、仓储运输等费用,120万的报价显然也是虚高。

男人的遭遇绝非孤例。

在过去,铜质工艺品市场长期处在无品牌、无标准、不透明的混乱状态,买家聊成本,卖家讲传承,买家谈定价,卖家谈气运,买家讲工艺,卖家讲情怀......买卖双方信息严重不对等;同时,铜质工艺品的消费者大多是中年男性,在以往的认知中,这些有家有业的“中登”购买力虽然强,但决策链路更长,且通常不爱晒单、不爱分享,难以形成规模化的复购,也正因如此,鲜有企业愿意花心思布局面向这批消费者的赛道。

震惊于行业乱象,这个男人当即萌生了用工业化、标准化重塑铜制文创行业的想法。这个因一念诞生的公司,正是铜师傅,而这个男人就是铜师傅的创始人俞光。

接下来的故事,就和当初小米“定价1999”的横空出世颇为相像。铜师傅以工业化量产替代传统手工,用标准化流程严控成本,通过“性价比”这张牌迅速在中年男人群体中圈粉。2014年,铜师傅推出“唐马”铜雕,定价仅999元,远低于市面同类产品5000元的均价,产品上市首日销售额破百万,一举打响品牌知名度。到2017年,铜师傅营收突破3亿,硬生生把大多数人瞧不上的苦生意,做成了令人艳羡的好生意。

也正是在这一年,雷军旗下的顺为资本和小米生态链基金联合投资铜师傅1.1亿,雷军更是在同年的小米投资大会上,说出了那句广为人知的“我认为铜师傅是我们整个小米体系之外最像小米的创业企业”,对其的看好程度可见一斑。

时至今日,铜师傅已经是铜制文创市场的龙头企业。据弗若斯特沙利文的报告,按2024年总收入计算,铜师傅在中国铜质文创工艺产品市场中位列第一,市场份额高达35.0%。另据招股书,铜师傅的核心用户为30-55岁中年男性,以民营企业家、公司高管、创业者为主,用户复购率常年维持在50%以上,几乎与泡泡玛特相当,铜师傅也因此被戏称为“中年人的泡泡玛特”。

有些问题,上市难解

客观来看,铜师傅上市后仍需直面一些棘手问题,破解这些难题,才是其稳住市值、实现长效发展的关键。

首先是业务结构高度单一、抗风险能力薄弱的问题。

前文已提及,公司铜制文创业务营收占比常年维持在95%左右。尽管铜师傅已尝试布局塑胶潮玩、银制文创等多元赛道,但距离形成真正的“第二增长曲线”仍有较大差距。以营收规模第二的塑胶潮玩业务为例,2022-2024年其收入分别为328.6万元、1330.4万元和1425.2万元,营收占比最高仅2.6%;银制文创、黄金文创板块占比均不足1%,木质文创业务则因业绩不佳近乎停产。过度依赖单一业务的风险十分突出,一旦铜制品市场需求下滑,公司整体业绩将直接承压。

其次是主营业务易受原材料价格波动影响。

铜制文创高度依赖铜原料,铜价波动直接影响采购成本,进而压缩利润空间。2019-2024年,国内铜价从每吨4.76万元攀升至7.50万元,峰值一度突破每吨8.86万元,2025年铜价仍维持高位运行,持续推高公司原材料成本,叠加定价策略、运营开支等因素,其盈利稳定性将受到一定挑战。

最后是年轻化转型成效不佳。

据铜师傅招股书,2025年前9个月授权IP的收入占比仅11.7%。这也就意味着,受年轻群体青睐的《复仇者联盟》《蜘蛛侠》《钢铁侠》等IP资源,尚未有效转化为公司的核心营收与增长动力。

登陆资本市场,从来不是终点,而是长期价值创造的起点。当传统工艺遇上资本浪潮,铜师傅能否在守住核心基本盘的同时,破解成长难题,从“一只铜葫芦”的单打独斗,走向多元稳健的长远发展,市场正拭目以待。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论