快讯

7月8日-10日,第十七届中国奶业大会在江西南昌举行,行业领军力量齐聚赣江之滨,紧扣“十五五”产业提质核心命题,共探奶业高质量发展新路径。会上,魏立华董事长参与发布了《“十五五”奶业产业链供应链提升行动建议》,并强调面向“十五五”,君乐宝将持续深化产品与产业双升级战略,坚守品质安全底线,稳步拓展国际市场,与全行业携手推动中国奶业迈向更高质量、更高价值的发展阶段。

近日,在第58届欧洲儿科胃肠病学、肝病学和营养学学会年会(ESPGHAN)上,美赞臣首次披露关于乳脂球膜(MFGM)的里程碑成果,并重磅发布“婴幼儿营养功效验证新模型”。

7月8日,孩子王联合雀巢超启能恩全面启动敏敏宝守护行动:「敏敏宝喂养大会」首站落地南京,「友好会客厅・敏敏宝专场」同步落地孩子王全国核心门店。孩子王更发起「全国寻找 10000 个敏敏宝家庭」公益行动。

据悉,过去一年,孩子王在全国门店开展敏敏宝专项培训超500场,覆盖近万名育儿顾问,系统整理了上千份真实服务案例,总结出皮肤、肠胃、呼吸、情绪、行为五大敏感症状。更搭建了敏敏宝家庭六大服务体系——1v1专属接待、门店免费测评、定制解决方案、90天陪跑指导、长期陪伴服务,以及生长发育跟踪,形成完整的服务闭环,提供一站式专业喂养体验。

7月8日,妙可蓝多发布业绩快报,预计2026年半年度实现营业总收入33.04亿元,同比增加28.71%,本期营业收入增长的主要原因为公司“TOB TOC双轮驱动”战略的深度落地,C端、B端业务同比均有超20%增长。其中,C端常温、低温、电商板块同比均有较好增长;预计2026年半年度实现归属于上市公司股东的净利润1.5亿元,同比增加13.74%。

近日,奥飞娱乐发布2026年上半年业绩预告。公司预计归母净利润区间1.5亿元—1.9亿元,同比大增305.30%—413.38%。公司业绩大幅回暖源于主业规模扩张、产品结构优化、严控费用多重经营举措共振,叠加出口退税、投资收益增厚利润。同时,公司抛出最高1.3亿元股份回购计划绑定员工,IP年轻化、多元商业化及AI赋能内容创作同步推进,企业盈利质量与长期成长逻辑双向夯实。(长江商报)

母婴行业观察

利润飙升199.7%!名创优品2026开局超预期,潮玩成最大变量

作者/玩具前沿

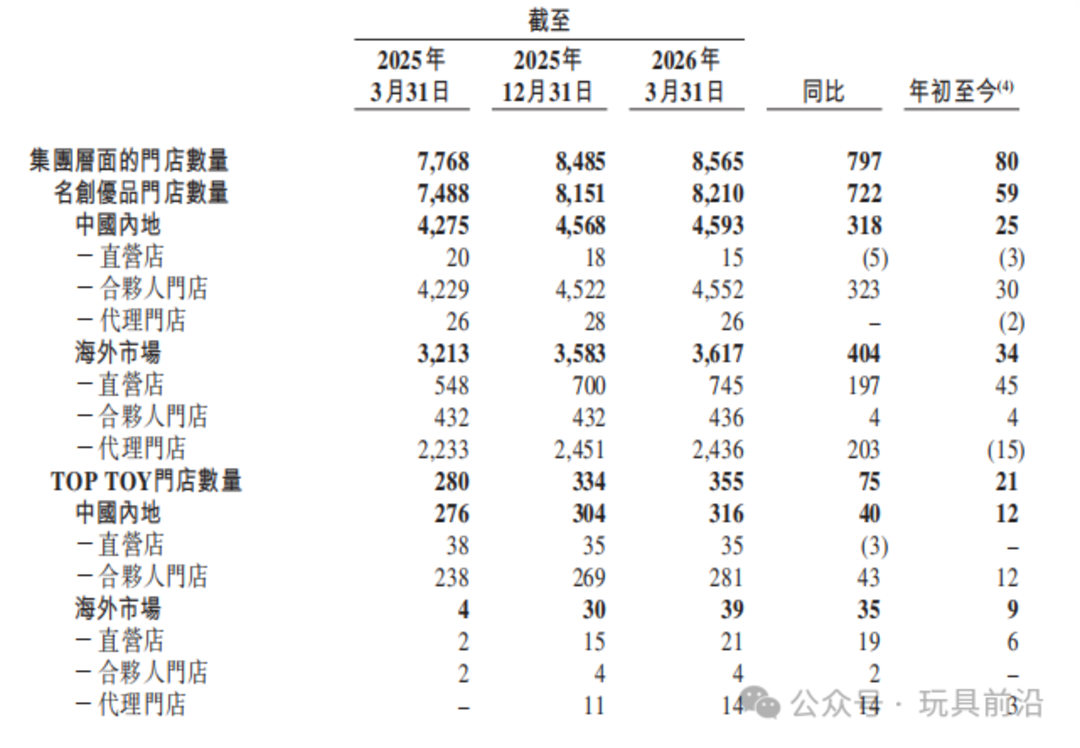

5月26日,名创优品公布2026财年首季财报。数据显示,集团整体营收增长28.5%,期内利润达12.48亿元,同比增长199.7%,剔除汇兑损益及该投资公允价值变动后,经调整净利润为6.33亿元,同比增长8.1%。名创优品品牌营收51.7亿元,同比增长26.6%。TOP TOY表现尤为抢眼,以51.4%的营收同比增速,成为本季财报的最大亮点。

从门店网络的扩张轨迹可以看出,TOP TOY的海外布局正在向规模化渗透。截至3月末,其全球门店达到355家,过去一年净增75家,其中单季度净增21家。更值得关注的是,其海外市场的激进扩张,门店数量从一年前的4家跃升至39家,直营与代理模式占据主导,这与国内以合伙人门店为主的轻资产结构形成鲜明反差。

从渠道角度来看,名创优品对于潮玩出海的策略,与其主品牌形成明显区隔。潮玩消费对场景体验和本地文化适配的要求更高,因此在海外市场,TOP TOY选择了更重的运营投入,以换取品牌认知的快速建立。但截至目前,其海外门店仅39家,占TOP TOY总门店数的11%,相较于MINISO海外3617家的成熟网络,潮玩全球化尚处于早期阶段。

而支撑TOP TOY扩张的底层动力,是名创正在加速推进的IP矩阵战略。财报显示,本季度集团授权费用同比增长42%,管理层将其定义为对未来增长的策略性承诺。这实质上反映了名创从渠道零售商向IP运营商的蜕变。潮玩生意的核心逻辑与生活家居品类截然不同,后者依赖供应链效率,前者则建立在情感溢价与持续的内容供给之上。名创以每年超过四成的增速追加IP投入,是在为TOP TOY购买进入主赛道的门票。但IP成本正在持续攀升,再加上潮玩产品生命周期的不可预测性,构成了这项战略背后隐藏的风险。

当然,高速扩张也伴随着成本结构的调整。本季度销售及分销开支同比增长44%,推广广告费用飙升73.7%,TOP TOY股份开支也在显著增加。但值得注意的是,这些投入很大程度上是以资金换规模。集团整体毛利率虽从44.2%小幅下滑至43.3%,但主要归因于海外业务收入占比下降,而非产品竞争力的削弱。经调整净利润率从13.3%收窄至9.7%,更多反映的是转型期的费用前置,而非商业模式的失效。

从更宏观的视角审视,名创的海外版图正在经历从量变到质变的跃迁。MINISO海外市场收入同比增长21.9%,连续多个季度保持双位数增长;TOP TOY则以更激进的速度复制这一路径。叶国富在业绩会上表示,集团层面收入同比增长28.5%,2026年开局表现优于此前预期,并宣布个人增持股份。

从IP投入到海外重资产运营,名创优品正以战略性亏损换取下一阶段的增长门票。随着海外门店的扩张与IP矩阵的成熟,TOP TOY的出海能否成功复制MINISO的渠道模式仍待时间验证,但方向已经明确。

文章来源:母婴行业观察

版权声明:转载母婴行业观察的原创文章,需注明文章来源以及作者名称。公众号转载请联系开白小助手(微信号:zhangxiaoxian1015)。违规转载法律必究。

扫描二维码,第一时间获取母婴行业的资讯和动态。

从此和母婴行业观察建立直接联系。

相关推荐

本栏目文字内容归myguancha.com所有,任何单位及个人未经许可,不得擅自转载使用。

Copyright © 母婴行业观察 | 京ICP备12043030号-6

参与评论